Actuellement toujours en phase de tests en France depuis ce mois de juillet 2017, Orange Bank devrait être opérationnel ce mois de septembre.

Nous restons donc dans l’attente impatiente de cette banque qui devrait faciliter beaucoup de choses, grâce au téléphone mobile. A noter qu’en France, c’est en absorbant Groupama Banque qu’Orange a mis les pieds dans le monde bancaire.

Passerelle simplifiée entre compte bancaire et mobile banking, possibilité des virements à l’international, réception facilitée d’argent de l’étranger, etc. : tous les avantages d’un vrai compte bancaire, avec la facilité d’un téléphone portable et en évitant les désagréments d’une banque physique : queues interminables, perte de temps, peu d’agences physiques, etc. Alors que des points mobiles banking, j’en ai 4 en bas de chez moi et il y en a aussi au fin fond de la brousse.

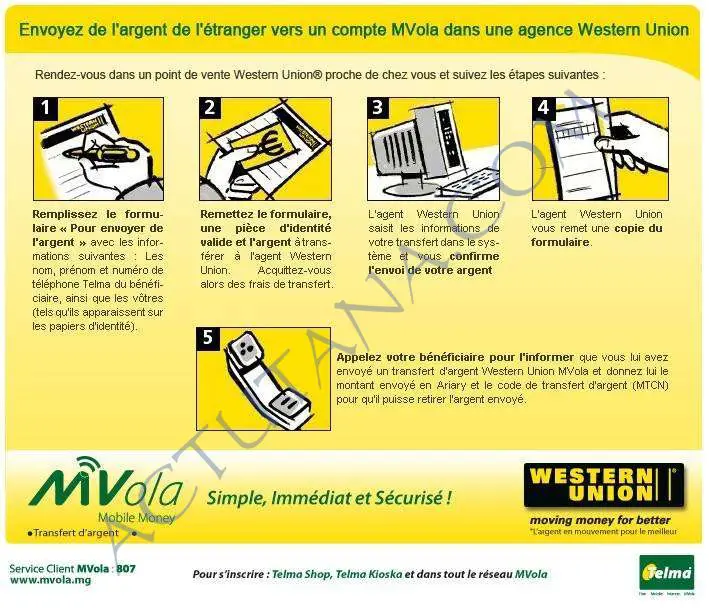

Vivement que tout ceci arrive à Madagascar. A noter que dans ce registre des transferts monétaires, chez Telma, il existe actuellement la possibilité de recevoir un virement Western union directement sur son compte Mvola.

Ce qui permet d’économiser un déplacement hors de chez soi, sans parler du gain de temps appréciable. Embouteillages, carburant, tout ceci coûte cher de nos jours.

Toujours à propos de Telma, ce ne serait sans doute pas une mauvaise idée d’anticiper cette arrivée d’Orange Bank et de penser à une meilleure interaction et synergie entre Telma .. et la BNI Madagascar par exemple ?

Pour qu’une personne puisse m’envoyer de l’étranger par exemple de l’argent sur mon compte bancaire Telma Bank et que je puisse l’utiliser directement sur mon mobile MVola ? Hassanein, si tu me lis 🙂

Pour conclure avec Orange Bank, ce qui nous empêche actuellement de recevoir de l’argent de l’étranger sur notre compte mobile Orange Money, c’est le fait qu’Orange ne dispose pas encore d’un vrai statut de Banque locale, ce qui a notamment posé quelques problèmes en Afrique de l’Ouest.

Ceci devrait donc être résolu avec Orange Bank et vivement que cela arrive car les banques actuelles à Madagascar, il y en a des choses à dire n’est-ce pas ?

4740.65 ar

4740.65 ar 4164.81 ar

4164.81 ar

certes, les opérateurs mobiles locaux n’ont pas le statut des banques mais ils sont forcément associés à une banque. certains comptes mobile peuvent être liés à un banque (pas toutes hélas) ce qui vous permettra de recevoir de l’argent sur votre compte bancaire et de le récupérer sur votre compte mobile.

@mclient, si cela peut se faire (exemple transfert du compte bancaire vers le compte mvola) sans que j’ai à me déplacer à la banque alors c’est parfait.

@elman, je n’utilise pas mvola mais ça marche avec orange money.

@elman, cela se fait entre Orange Money & BOA. Très pratique, surtout que l’on peut ensuite réenvoyé vers mVola

Le travail d’une banque ne se limite pas à garder l’argent de ses clients.

Une banque participe à la création monétaire, joue un rôle prépondérant dans l’économie, par exemple en octroyant des crédits aux ménages – stimulant ainsi la consommation – ou aux entreprises, qui pourront investir et créer des emplois. Elle peut servir de tiers de confiance, assurer un rôle de conseil et de gestion de patrimoine à ses clients les plus aisés, se charger de l’intermédiation sur les marchés financiers, etc.

Tout cela nécessite une forte technicité dans plusieurs domaines, comme les finances, le droit, le commercial international… Une expertise dont les disrupteurs (banque mobiles, opérateurs téléphoniques, start-ups spécialisée dans le paiement ) ne pourront aucunement se prévaloir.

Cet article n’offre pour moi qu’une vision réductrice. Alors que le secteur bancaire est beaucoup plus complexe. C’est d’ailleurs une activité très réglementée, surtout depuis la crise de 2008.

A mon avis, il faudrait créer un statut spécifique pour ces services de paiement.

@despote, moi ce que j’attends de ma banque c’est la simplicité et qu’elle ne me fasse pas perdre mon temps c’est tout.

Gaspiller une demi-journée pour déposer (ou encaisser) un chèque vous m’accorderez que c’est un peu abusé n’est-ce pas ?

Donc simplicité et rapidité moi c’est tout ce que je demande et le mobile banking répond parfaitement à 90% de mes besoins. Reste ces 10% pour faire un lien simple avec la banque traditionnelle : virements, cartes bleues, etc.

@elman, Il est vrai que les banques malgaches ont un important retard à combler en matière de numérisation. Même si certains établissements font l’effort de digitaliser certains de leurs services. BFV a par exemple développé une application mobile permettant de gérer son compte depuis sa smartphone.

Mais il ne faut pas s’y tromper. Orange, Airtel ou Telma ne remplaceront jamais les banques traditionnelles. Et l’implantation d’une banque mobile comme Boursorama à Madagascar est encore difficile, car le cadre réglementaire du secteur bancaire malgache est obsolète.

J’admets toutefois que les services de mobile banking restent assez pratiques pour un utilisateur lambda, du fait de l’accessibilité des cash point et de la facile prise en main du service. Mais dès lors que les besoins évoluent, le mobile banking n’est plus du tout adapté, et il faudrait se tourner vers une banque traditionnelle, ce qui revient à faire la queue, se faire poireauter par un conseiller clientèle, etc.

@despote, de toutes les façons vu le peu que l’on gagne on a pas trop besoin des services bancaires. Pour vous donner une idée la dernière fois que j’ai signé un chèque remonte à .. 10 ans ? 🙂

@elman, Mais cela n’explique pas tout. Le faible taux de bancarisation à Madagascar résulte également du terrible manque d’éducation financière des Malgaches.

On préfère laisser dormir inutilement nos économies chez nous, à la maison, au lieu de les investir dans un produit d’épargne qui pourra rapporter jusqu’à 6,5% d’intérêts annuels. C’est un exemple, mais c’est aussi un début de réponse à une question que je me pose depuis longtemps et qui pourrait peut-être vous servir d’inspiration à votre prochain article, ou votre prochain sondage 🙂 : Pourquoi Madagascar est-il aussi peu bancarisé ?

@despote, réponse : quand on gagne 40€ par mois quel intérêt de les déposer à la banque ?

@elman, Même parmi les cadres moyens, qui gagnent des revenus assez confortables, beaucoup ne possèdent pas un compte bancaire.

@despote, prenons un cadre moyen qui gagne disons 600 000 ar.

200 000 ar en loyer, 100 000 ar en bouffe pour le mois, 100 000 ar pour les enfants, 20 000 ar en taxibe, 30 000 ar en jirama, le reste en koja koja samy hafa.

Quel intérêt pour lui de mettre ses 600 000 ar par mois à la banque ? Aucun.

Et c’est la que le mobile banking est plus pratique pour lui : déjà il peut payer son proprio et sa jirama avec 🙂

Et le reste en espèces dans le portefeuille.

@elman,

Puis comme vous dites : la queue,embouteillage ou coût des déplacements, etc.

Sans oublier le manque de confiance et l’insécurité ( comme par exemple se faire agresser en sortant d’une agence )…

C’est excellent l’expérience mais même avec une combinaison avec une banque locale on sera encore loin du compte

Telma en tout cas a franchi le pas en mettant en avant son couplage avec la BNI